Заява PIT-2 для вищої зарплати на руки. Хто і як може подати її роботодавцю в 2024 році

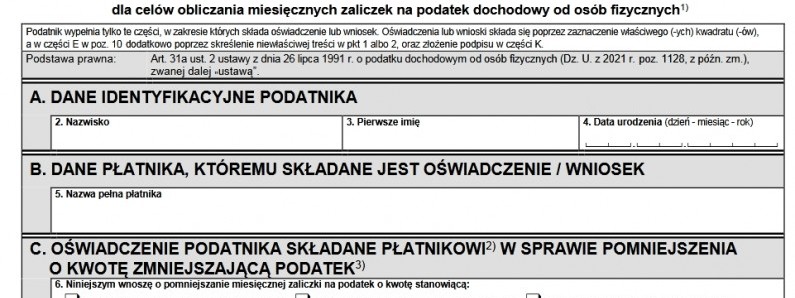

PIT-2 - це заява, яку працівник подає своєму роботодавцю в письмовій чи електронній формі, щоб уповноважити його відраховувати певну суму зі щомісячних авансових податкових платежів на доходи фізосіб (тобто доходи працівника). Наприклад, зараз річна сума, що зменшує авансовий податок при працевлаштуванні за трудовим договором (умова о праце) складає 3600 злотих. Тобто, в місяць податок з доходів фізосіб можна зменшити максимум на 300 зл, якщо подати роботодавцеві заяву PIT-2. Відтак щомісячна зарплата нетто (на руки) працівника буде більшою на цю суму. Натомість треба пам'ятати, що в такому разі за результатами щорічного декларування (PIT-37) не буде повернення надплати. Як краще - отримати повернення вирахуваних за рік авансом податків, чи подати заяву PIT-2 і щомісяця мати на кількасот злотих на руки більше, вирішувати має тільки сам працівник.

Увага!!! Якщо хтось працевлаштований в декількох фірмах по трудових договорах (умова о праце), то подавати PIT-2 можна в кожній із них. В одній попросити про зменшення 1/12 квоти податку (300 зл), в другій - про 1/24 квоти (150 зл), а в третій - про 1/36 квоти (100 зл).

В принципі, заява PIT-2 подається одноразово й одразу після працевлаштування в того чи іншого роботодавця по трудовому договору (умова о праце). Однак, якщо цього не сталося на початку трудових відносин, роботодавець повинен прийняти та застосувати цю заяву в будь-який час року. Це не нестиме жодних негативних наслідків ні для нього, ні для працівника.

Увага!!! Якщо ви подавали своєму роботодавцю заяву PIT-2 раніше (наприклад, минулого чи позаминулого року), то робити це повторно в 2024 році не потрібно! Натомість, якщо змінилася обставини, що впливають на розрахунок ваших авансових платежів з податку на доходи фізосіб, або ви хочете скористатися новими преференціями при сплаті податку, то заяву PIT-2 треба подати заново.

Найпростіший спосіб дізнатися, чи подавали ви раніше PIT-2, це запитати в бухгалтерії підприємства чи кадровому відділі. Але якщо щороку ви після подачі декларації PIT-37 отримували повернення податку, то, швидше всього, заяву PIT-2 ви не подавали.

У бланку такої заяви є можливість вказати про бажання подати спільну з дружиною/чоловіком декларацію про доходи за минулий рік, про подання декларації як одинокий батько/матір, вказати про отримання права на більший ліміт доходів, що не підлягають оподаткуванню, повідомити про бажання відмовитися від пільги для молоді, про бажання скористатися пільгою 4+ або пільгою для працюючих пенсіонерів і т.д.

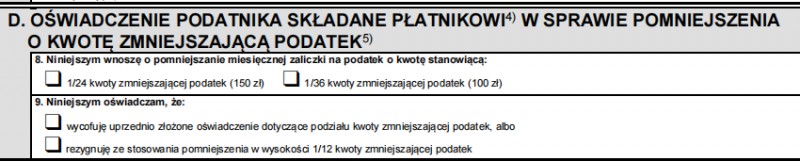

1/12 – якщо людина працевлаштована лише в одного роботодавця або в кількох, однак хоче, щоб зменшення авансового податку стосувалося лише договору з одним роботодавцем (так вдасться збільшити свою щомісячну зарплату на руки на 300 злотих).

1/24 – якщо людина працює в двох або більше роботодавців і хоче, щоб двоє рівномірно відраховували певну суму зі щомісячних авансових податкових платежів на доходи фізосіб (так вдасться збільшити свою щомісячну зарплату на руки на 150 злотих на місяць).

1/36 - якщо людина працює в трьох і більше роботодавців і хоче, щоб троє відраховували певну суму зі щомісячних авансових податкових платежів на доходи фізосіб(так вдасться збільшити свою щомісячну зарплату на руки на 100 злотих на місяць).

Це дозволить зменшити в місяць податок з доходів фізосіб максимум на 300 зл. Відтак щомісячна зарплата нетто (на руки) працівника буде більшою на цю суму. Натомість треба пам'ятати, що в такому разі за результатами щорічного декларування (PIT-37) не буде повернення надплати. Як краще - отримати повернення вирахуваних за рік авансом податків, чи подати заяву PIT-2 і щомісяця мати на кількасот злотих на руки більше, вирішувати має тільки сам працівник.

1/24 - якщо людина, крім пенсії, отримує зарплату хоча б в одного роботодавця й хоче, щоб неоподатковувану суму вираховували наполовину з її зарплати та з пенсії.

1/36, якщо людина, крім пенсії, отримує зарплату в 2-х роботодавців і хоче щоб неоподатковувану суму вираховували трьома рівними частинами з пенсії, і зарплат на кожному з місць роботи (по 100 зл).

Якщо людина хоче, щоб неоподатковану суму (300 зл) перестали вираховувати лише з її пенсії, тоді в пункті №9 потрібно це вказати.

Якщо ви не отримуєте польську пенсію, тоді нічого в цьому розділі заповнювати не треба.

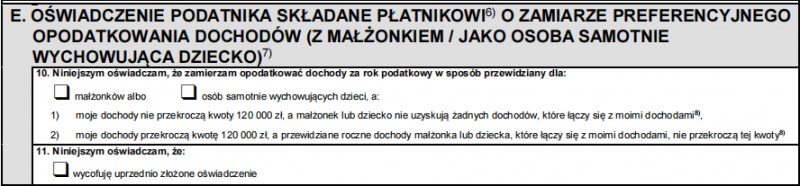

1) Мають право подавати спільну з дружиною/чоловіком щорічну декларацію про доходи PIT-37.

2) Подають таку декларацію як самотня матір чи самотній батько.

Треба вказати одне з двох і на наступному кроці зробити ще один вибір:

1) мій дохід не перевищує 120 000 злотих, а мій чоловік (дружина) чи дитина не отримують жодного доходу.

2) мій дохід перевищує 120 000 злотих, а очікуваний річний дохід мого чоловіка або дитини не перевищує цю суму.

Увага! Не потрібний пункт (1 або 2) закреслити!!!

Якщо ви раніше подавали заяву PIT-2 і зазначали там пункт 12, а тепер переїжджаєте/переїхали в місто, де розташоване ваше місце роботи, треба заново подати заяву й вказати вже пункт 13.

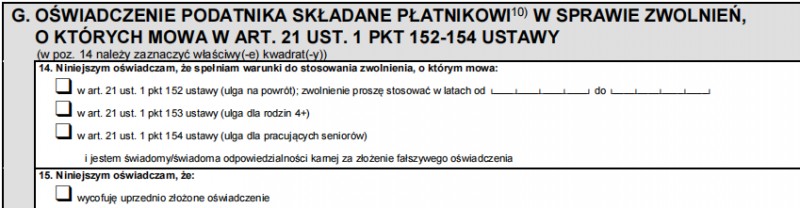

- Пільга при поверненні - можуть скористатися особи, які повертаються до Польщі з еміграції. Слід вказати, в які роки застосовувати пільгу (максимум 4 роки).

- Пільга для сімей 4+

- Пільга для працюючих пенсіонерів.

У пункті 17 можна відкликати раніше подану заяву про незастосування пільги.

Ще раз зазначимо, що подання заяви PIT-2 своєму роботодавцю не є обов'язком і робиться за власним бажанням!

Чи варто подавати заяву PIT-2 тим, хто працевлаштований по договору доручення (умова злеценя)

Подавати заяву PIT-2 роботодавцям можуть і ті, хто працевлаштований по договору доручення (умова злеценя). Фінансисти радять, якщо договір доручення є єдиним джерелом доходу працівника і річна межа цього доходу не перевищує 120 000 злотих, то, звісно, можна подати заяву PIT-2, щоб зменшити щомісячні суми податку, який вираховується. Однак, якщо дохід від договору доручення перевищує поріг у 120 000 злотих, то краще не подавати такої заяви, бо існує ризик появи недоплати в податкову за підсумками подання річної декларації про доходи (PIT-37). Пояснюється це тим, що правила стягнення авансових платежів за договором доручення відрізняються від правил, які застосовуються до трудових договорів.

PIT-2 для тих, хто заробляє небагато на умові о праце

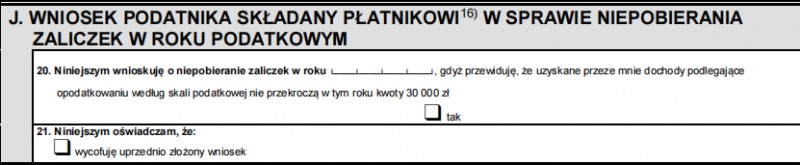

Заява PIT-2 дає можливість тим, хто працевлаштовані за трудовим договором (umowa o pracę) й чий річний дохід не перевищує 30 тисяч злотих, подавати заяви роботодавцям про нестягнення з них авансових платежів PIT (податок на доходи фізосіб). Таким чином такі працівники матимуть на руки трохи більше й їм не потрібно буде чекати моменту подання річної декларації про доходи, аби отримати повернення надлишково сплаченого податку. Це правило стосується переважно осіб, які працюють на неповну ставку або ж виконують тимчасову роботу на кілька місяців за трудовим договором. Якщо ж станеться так, що поріг в 30 тис злотих буде перевищено, то авансовий податок (PIT) стягуватимуть тільки з надлишку.

Підписуйтеся також на партнерську Телеграм-сторінку - https://t.me/taka_polsha

Валя

Валя

Rostyslav

Wroclaw

Rostyslav

WroclawLviv

Альона

Альона

Анастасия

Анастасия

Руслан

Врослав

Руслан

ВрославКовель

Jaroslav

Kaliningrad

Jaroslav

Kaliningrad

Taja

Warsaw

Taja

WarsawТернополь

Prosto_Lola

Świdnica

Prosto_Lola

ŚwidnicaПолтава

Саша31

Bolesławiec

Саша31

BolesławiecЛюбомль

- 1 Офіційно: спрощено процедуру оформлення паспортів для українських чоловіків за кордоном

- 2 У Польщі перевірили апельсини з магазинів Lidl і Biedronka: скільки в них пестицидів і чи шкідливі вони?

- 3 Польща депортувала українця через один його дзвінок

- 4 Президент Польщі підписав заборону на продаж ароматизованих електронних сигарет

- 5 У Польщі громадянин України підпалив свого роботодавця

Рекордний попит на працівників у Польщі

Вибрані для Тебе